《中华人民共和国契税法》今日起(9月1日起)正式施行!

8月30日,财政部、税务总局发布《关于契税法实施后有关优惠政策衔接问题的公告》,明确了继续施行、废止、失效的契税优惠政策。其中,继续执行的契税优惠政策条例中就包括了买房契税优惠税率政策。

该公告自2021年9月1日起执行。

契税法实施后继续执行的契税优惠政策公告如下:

一、夫妻因离婚分割共同财产发生土地、房屋权属变更的,免征契税。

二、城镇职工按规定次购买公有住房的,免征契税。

公有制单位为解决职工住房而采取集资建房方式建成的普通住房或由单位购买的普通商品住房,经县级以上地方人民政府房改部门批准、按照国家房改政策出售给本单位职工的,如属职工首次购买住房,比照公有住房免征契税。

已购公有住房经补缴土地出让价款成为完全产权住房的,免征契税。

三、外国银行分行按照《中华人民共和国外资银行管理条例》等相关规定改制为外商独资银行(或其分行),改制后的外商独资银行(或其分行)承受原外国银行分行的房屋权属的,免征契税。

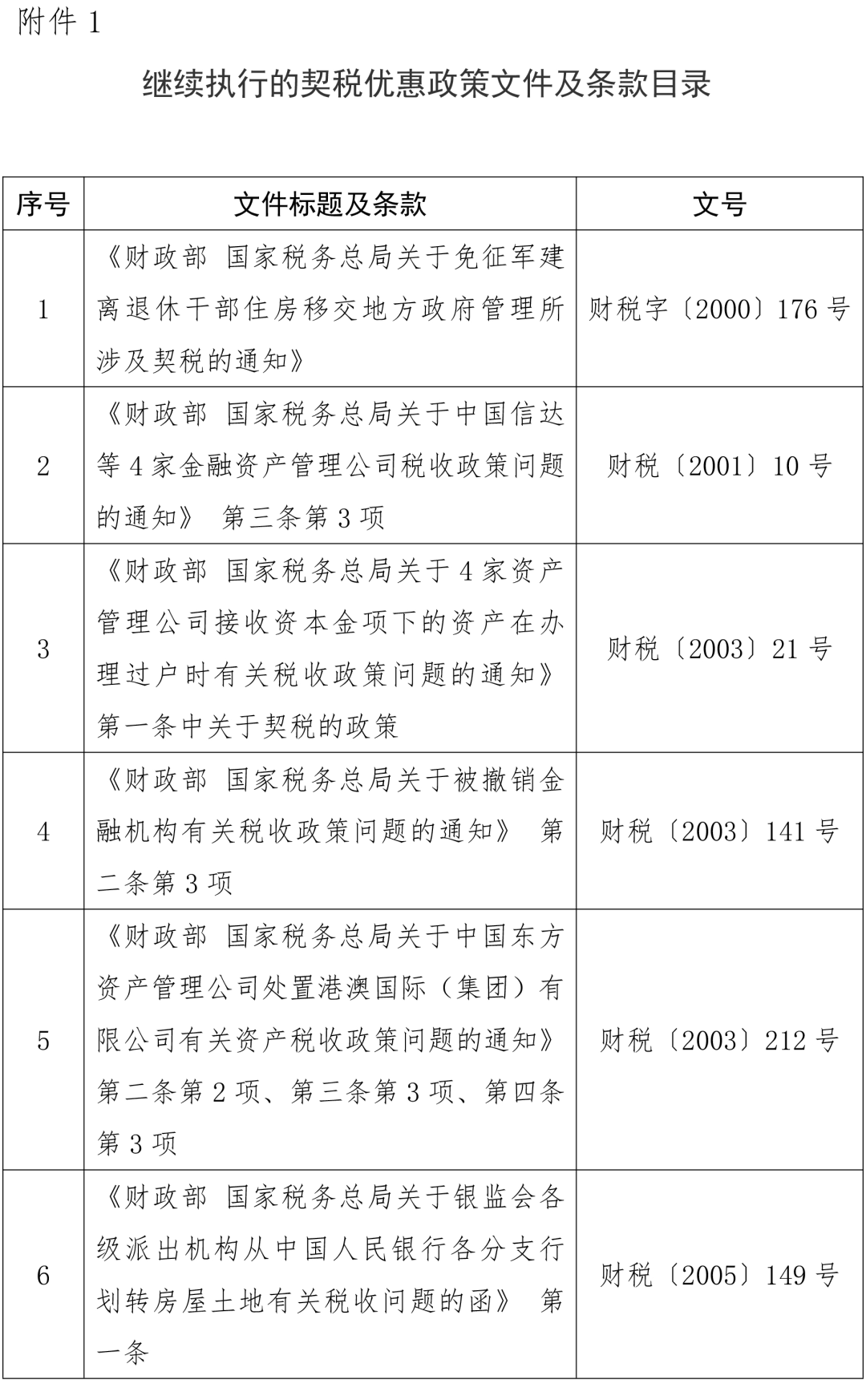

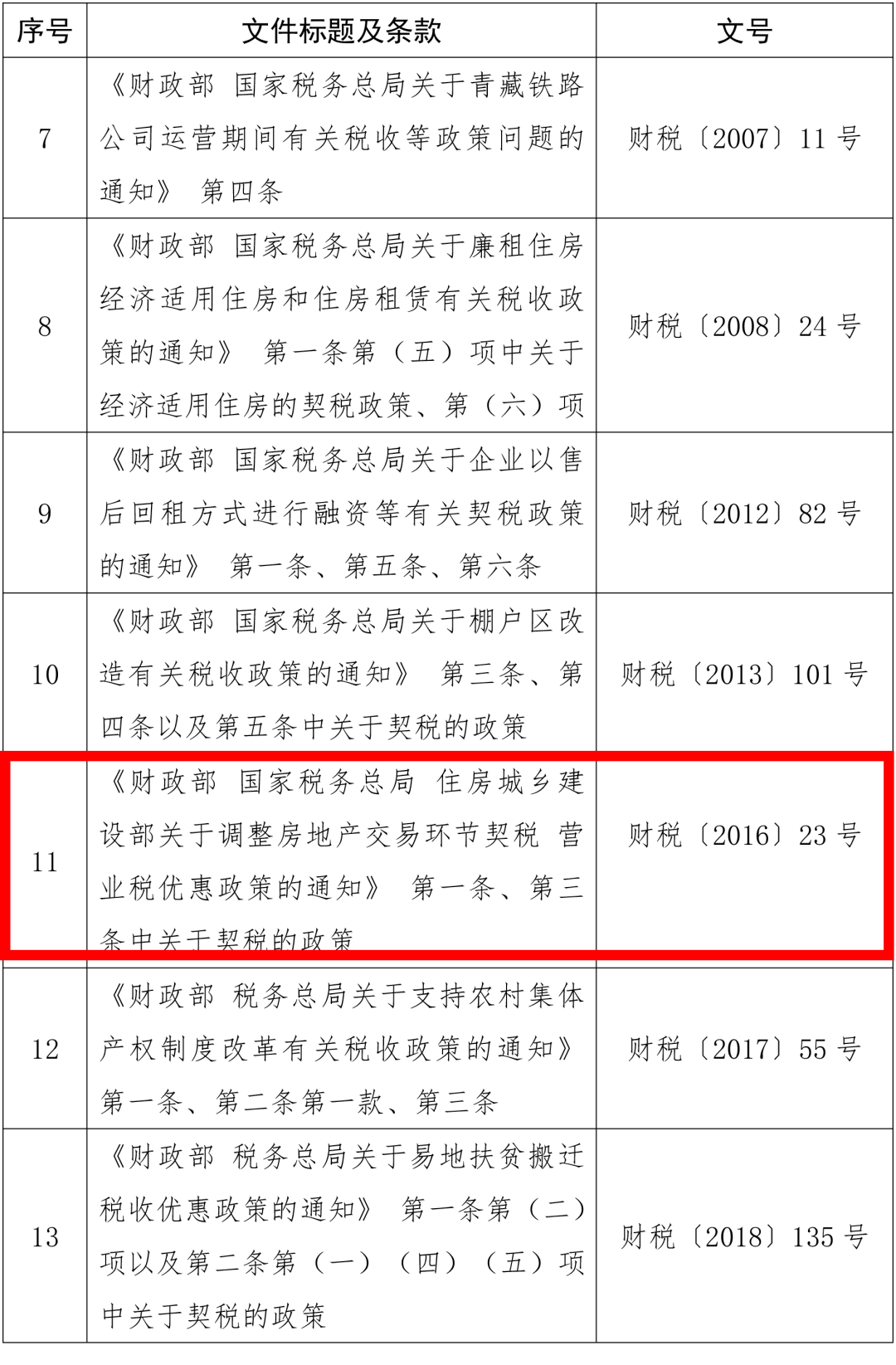

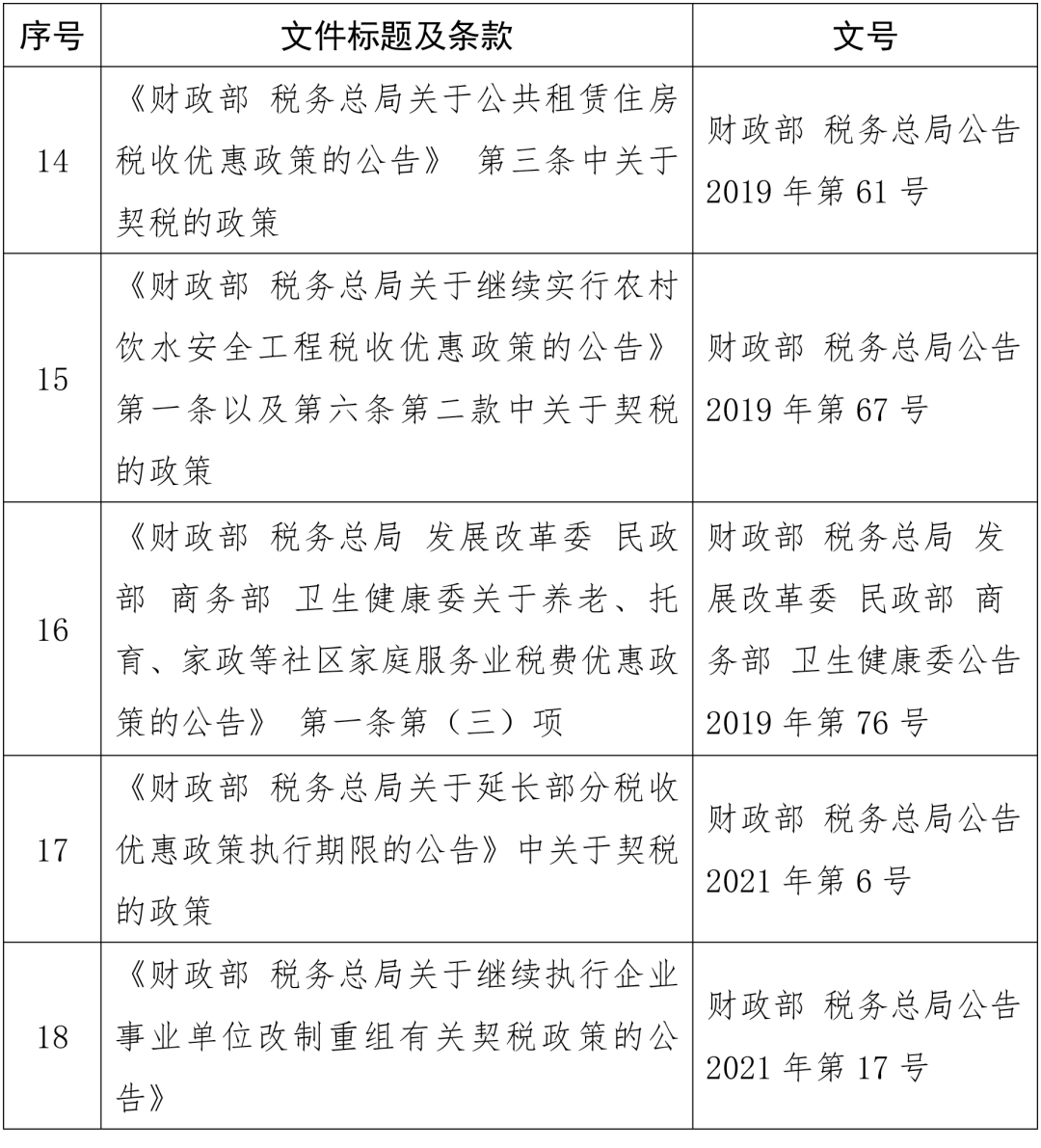

四、除上述政策外,其他继续执行的契税优惠政策按原文件规定执行。涉及的文件及条款见附件1。

上下滚动查看更多

其中,继续执行的契税优惠政策文件及条款目录(附件1)中,就包括2016年出台的《财政部国家税务总局住房城乡建设部关于调整房地产交易环节契税营业税优惠政策的通知》(下称《通知》)中条、第三条中关于契税的政策(附件1的第11条)。

《通知》条明确:

对个人购买家庭住房,面积为90平方米及以下的,减按1%的税率征收契税;面积为90平方米以上的,减按1.5%的税率征收契税。

对个人购买家庭第二套改善性住房,面积为90平方米及以下的,减按1%的税率征收契税;面积为90平方米以上的,减按2%的税率征收契税。

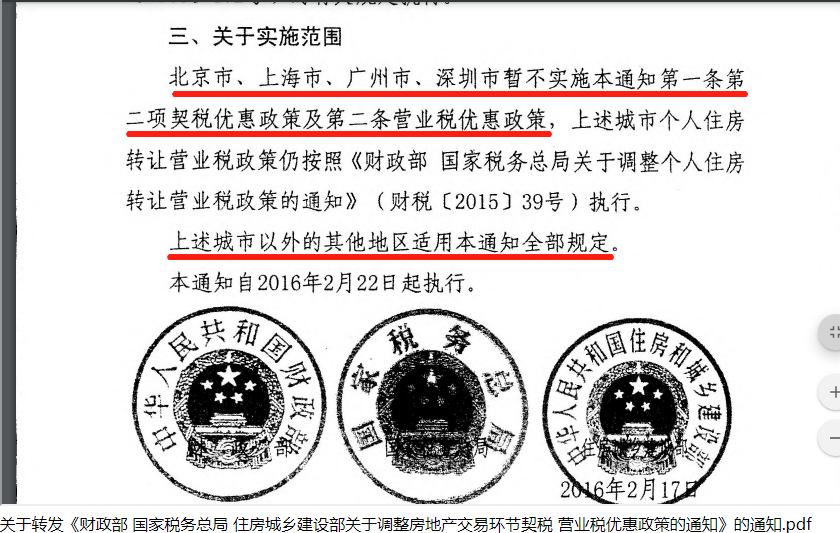

《通知》第三条明确:

除北京市、上海市、广州市、深圳市暂不实施本通知条第二项契税优惠政策及条营业税优惠政策,其他地区适用本通知全部规定。

楼市学堂2021-09-02 02:41:21

楼市学堂2021-09-02 02:41:21